Сегодня на индивидуальные дома (ИЖС) в стране приходится более половины нового жилья. По данным Минстроя, в 2023 году в России построено 110 млн кв. м, из них ИЖС составляет почти 60 млн кв. м, или 54% от общего объема. За два последних года прирост объема ввода ИЖС составил 20 млн кв. м. В эту цифру вошли как дома в коттеджных поселках, так и построенные самостоятельно (в т.ч. в более ранний период, но зарегистрированные по дачной амнистии только сейчас).

Доля ипотечного кредитования в сегменте ИЖС, несмотря на бурный рост за последнее время, пока остается невысокой — около 10–15%, однако Минстрой надеется на рост этого показателя до 50%.

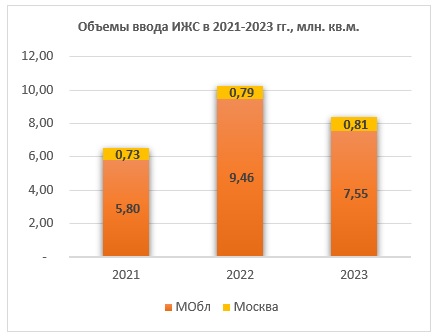

Рынок загородной недвижимости Подмосковья самый крупный в стране, на долю региона (Москва и область), по предварительным оценкам, в 2023 году пришлось 14% объемов ввода ИЖС, или 8,4 млн кв. м. При этом несмотря на положительную динамику в целом по стране (+3%), за прошедший год объем ввода Подмосковья сократился почти на 2 млн кв. м и показал отрицательную динамику -18% к уровню 2022 года. По оценке RRG, такое падение объемов связано с высокой базой (в 2022 году ввод ИЖС в регионе вырос в 1,5 раза и превысил 10 млн кв. м), а также ожидаемым снижением объемов регистрации ранее построенного жилья.

В Московском регионе в продаже находится около 600 коттеджных поселков, которые представляют лишь часть сегмента загородного рынка – так называемый системный (организованный) рынок. По оценке RRG, на его долю приходится почти 1/3 предложения (около 40 тыс. лотов), и за прошедший год объем его предложения почти не изменился.

Наряду с системным есть «неорганизованный» рынок вторичной продажи домов и участков в стихийной застройке, а также в уже проданных коттеджных поселках, число которых в Подмосковье составляет около 2 тыс. Объем предложения этого сегмента за год вырос почти на четверть и составляет около 135 тыс. лотов.

Если рассматривать загородный рынок в разрезе объектов продажи, стоит особо выделить сегмент участков без подряда (УБП). Рынок УБП в лидерах: свыше 70% поселков Московского региона продают участки, в базе объявлений ЦИАН на долю участков приходится около половины предложения – 35,3 тыс. лотов, а доля УБП в предложении организованного рынка оценивается в 80%. Стоит отметить, что предложение вторичного рынка менее насыщено УБП, на их долю приходится лишь треть, тем не менее сегмент УБП по-прежнему остается самым крупным и динамичным. По оценке RRG, на сегмент УБП приходится до ¾ сделок всего загородного рынка.

Рынок ИЖС – это огромная ниша и драйвер роста жилищного строительства в стране, который к тому же имеет мощный потенциал с точки зрения спроса. По оценке Дом.РФ, 67% российских семей (41,4 млн семей) считают дом наиболее предпочтительным видом жилья. Более половины семей, живущих в квартире, хотят переехать в свой дом, а это более 19 млн потенциальных покупателей! Если умножить эту цифру на среднюю площадь дома, которая, по оценкам спроса Дом.РФ, составила 127 кв. м, получим 2,4 млрд кв. м. При этом объем спроса Московского региона можно оценить минимум в 340 млн кв. м (14%), или почти 3 млн домов.

При средней цене в 15 млн рублей за лот спрос региона составит космическую сумму 45 трлн рублей. И даже если в действительности купят дом только половина желающих, 1,5 млн домовладений – все равно огромная цифра.

Какой объем можно удовлетворить (реализовать) за год? Примем во внимание объемы сделок на рынке жилья региона. За год в Московском регионе совершается около 250 тыс. сделок на рынке городского жилья и 120 – 150 тыс. на загородном. По оценке RRG, на первичном загородном рынке можно реализовать не более 30 тыс. коттеджей и участков с подрядом в год, при наличии качественного предложения, которое соответствует спросу. Таким образом, 1,5 млн домовладений первичного рынка можно будет продавать около 50 лет.

Так почему мы не видим роста рынка? Спрос есть, а предложения нет. Причин здесь несколько. Загородный рынок замкнут в своих проблемах, среди которых можно выделить: стихийность и непрозрачность рынка, отсутствие стандартов, проблемы с инженерной, социальной и транспортной инфраструктурой за городом, особенности спроса и более низкая в сравнении с МКД ликвидность загородной недвижимости и, как следствие, неразвитость кредитования застройщиков.

Компания RRG считает, что покупатели загородного жилья в 70% случаев по-прежнему рассматривают его как место для отдыха или дачу, хотя за последнее время наметились изменения. Загородный образ жизни поддерживает важный тренд на здоровое и активное долголетие, и покупатели стали чаще задумываться о постоянном переезде за город. Что же останавливает семьи, которые хотят переехать за город, сделать это? Как выяснилось, основных препятствий три:

1. Основная причина отказа от покупки – отсутствие или нехватка собственных средств, между тем более половины семей готовы воспользоваться ипотекой (54% по данным Дом.РФ). Помимо этого, предложение рынка отстает от спроса не только по стоимости (бюджету), но и по параметрам домовладений. Много лет на рынок выводились дома с большими площадями участков и домов. В последнее время площади стали уменьшаться, но они все равно не успевают за спросом. Так, 45% семей рассматривают дом площадью до 100 кв. м, а 40% из них вообще не хотят второй этаж. И лишь 14% готовы купить дом площадью более 180 кв. м. Между тем, средняя площадь домов в Московском регионе выше двухсот метров.

2. В крупных городах не менее важная причина отказа от покупки – неготовность тратить много времени на дорогу до работы. В Московском регионе эту проблему активно и системно решают развитием общественного транспорта и строительством новых дорог. Создание рабочих мест за городом и удалённая работа также способны изменить ситуацию.

3. Одна из самых сложных причин – отсутствие социальной и коммерческой инфраструктуры. В месте постоянного проживания людям нужна школа, поликлиника, детсад, магазин и общественный транспорт в пешей доступности.

ЗАКЛЮЧЕНИЕ И ПРОГНОЗЫ

Решением перечисленных проблем могут стать проекты комплексного освоения территорий (КОТ). Такой проект подразумевает создание «города за городом», в котором помимо жилья разного формата присутствует вся необходимая инженерная, социальная и коммерческая инфраструктура, а также созданы рабочие места. В настоящее время в рамках одного коттеджного поселка, даже на 500-800 домовладений решить эту задачу не получается, масштаб не тот.

Компания RRG много лет занимается созданием проектов комплексного освоения и видит будущее за развитием кластерного подхода, который был разработан компанией еще 19 лет назад. Основная идея – дать людям максимальный набор сервисов в одной локации – жилье, магазины, образование, рабочие места, развлечения и т.д. По этому пути уже пошли крупные девелоперы (Самолет, ФСК Family и др.) и начали реализацию кластерного направления развития загородного рынка. Именно за такими комплексными форматами будущее рынка загородной недвижимости, поскольку они способны помочь рынку вырваться из стагнации и дать толчок его развитию.

О необходимости развития цивилизованного формата малоэтажной жилой застройки говорят и представители власти. В частности, главный архитектор Московской области Александра Кузьмина публично продвигает идею кластерного развития ИЖС, где кластер – группа территорий не менее 100 га, которые связаны дорожной и инженерной инфраструктурами, а жители этих территорий обеспечены всеми необходимыми объектами социальной инфраструктуры – детскими садами, школами, поликлиниками и физкультурными комплексами.

Сокращение объема участков под застройку, рост стоимости земли и эволюция спроса на загородную недвижимость по-прежнему будут основными акцентами развития рынка.

Ближайшие годы могут стать переломными в истории развития рынка индивидуального жилья, мы видим здесь серьезные перспективы. Изменения коснутся как предложения, так и спроса. Строить будут быстро, продавать готовые дома, планировки станут эргономичнее, появятся дома с полной комплектацией, площади домов и участков адаптируются под бюджет и запросы покупателей, в поселках ИЖС и «кластерных кустах», где уже есть застройка, будут появляться хорошие школы, детские сады, коммерческие объекты, рабочие места. Словом, ИЖС станет комфортнее и по уровню сервисов будет стремиться к квартирам. Актуальны будут принципы «зеленого» строительства и повестка ESG. Будущее рынка ИЖС за кластерами и развитием ипотеки, это поддерживают и местные и федеральные власти. Стандартизация и увеличение прозрачности приведут к снижению рисков кредитования, а введение эскроу-счетов позволит внедрить проектное финансирование застройщиков.