При разработке концепции коммерческой инфраструктуры апартаментно-гостиничного комплекса, расположенного в городе Ялта, компанией RRG был проведен комплексный анализ различных сегментов рынка коммерческой недвижимости.

С учетом региональной специфики и климатических особенностей при проведении исследования особое внимание было уделено туристской инфраструктуре.

В 2025 году турпоток в Республику Крым достиг 7 млн. чел. Согласно данным Стратегии развития туристического кластера Республики Крым, на период до 2030 года целевыми показателями туристического потока в Крым являются 10 млн туристов в 2025–2026 годах и 15 млн туристов в 2030 году. Основными целями поездки являются лечебно-оздоровительный (51%) и культурно-познавательный туризм (21%).

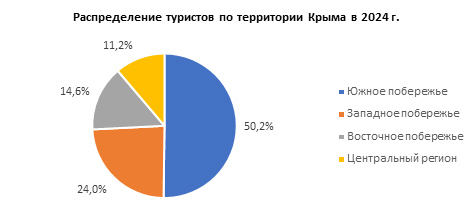

Туристический поток на полуострове распределяется очень неравномерно: южное побережье испытывает максимальную нагрузку – 50% турпотока.

Гостиничная индустрия Республики Крым сконцентрирована по большей части на Южном и Западном побережьях полуострова. В восточной части полуострова гостиницы и отели практически отсутствуют, предлагаются варианты размещения преимущественно в частном секторе. Согласно Единому реестру объектов классификации в сфере туристской индустрии 3/4 гостиниц на полуострове – небольшие объекты вместимостью до 50 номеров. Наибольшая концентрация КСР в городах: Евпатория – санатории и детские санатории; Севастополь и Балаклава – отели высокого уровня; Ялта, Алушта, Алупка, Коктебель – гостиницы и пансионаты. Уровень износа основных фондов и медицинской базы коллективных средств размещения составляет 70–90 %. Основная часть санитарно-курортных учреждений Крыма базируется на инфраструктуре, сохранившейся с советского времени, а большинство новых мини-отелей объективно не отвечают современным стандартам качества гостиничного сервиса и набора услуг.

НОВЫЕ ТУРИСТИЧЕСКИЕ КЛАСТЕРЫ РЕСПУБЛИКИ КРЫМ

В Крыму создаются туристско-рекреационные кластеры: «Детский отдых и оздоровление» (г. Евпатория), «Лечебно-оздоровительный отдых» (г. Саки), «Черноморский», «Коктебель». Планируется создавать кластеры также и в других муниципальных районах полуострова, например: с. Приветное, Арт-кластер «Таврида» (г. Судак), Ялта-парк (Ялта), Горный парк (Ялта), Крым наш парк.

В 2024 г. был открыт историко-археологический и музейно-храмовый комплекс «Новый Херсонес». Заканчивается строительство на мысе Хрустальный в Севастополе культурного кластера.

Целями являются увеличение туристического потока за счет создания:

- новых точек притяжения (культурные/развлекательные/спортивные/ рекреационные)

- современных средств размещения

- MICE - инфраструктуры

- условий для круглогодичного пребывания.

Кроме того, в Ялте планируется создание игорной зоны на территории грузового терминала морского порта, в составе которой планируется гостиничный комплекс, рестораны и казино. Сроки и ТЭП проекта пока не анонсированы. Также на территории пассажирского терминала Ялтинского морского порта будет создана яхтенная марина.

ТУРИСТИЧЕСКИЙ ПОТЕНЦИАЛ ЯЛТЫ

Ялта — курортный и портовый город на Южном берегу Крыма. Различают собственно город и, так называемую, Большую Ялту – городской округ, который обладает длинной береговой линией - 72 км.

На территории Большой Ялты расположены одни из самых известных туристических мест Республики Крым: дворцы «Ласточкино гнездо», Воронцовский, Массандровский, Ливадийский, также Никитский Ботанический сад, Массандровский винный завод и др.

Ялта — центр культурной жизни Крыма: летом здесь проходит более 30 фестивалей, включая музыкальные и гастрономические. Действует Ялтинский театр им. А. П. Чехова и главная концертная площадка Ялты - комплекс «Юбилейный» на 2 700 мест, с раздвижной крышей.

Доля турпотока Ялты - более 40% от турпотока Крыма в год. В зимние месяцы на долю Ялты приходится до 50% всего турпотока Крыма.

В городе Ялта преимущественно значительно «уставший» номерной фонд, большую долю занимает частный сектор. В официальных средствах размещения отмечается наивысшая в регионе загрузка по году – около 70%.

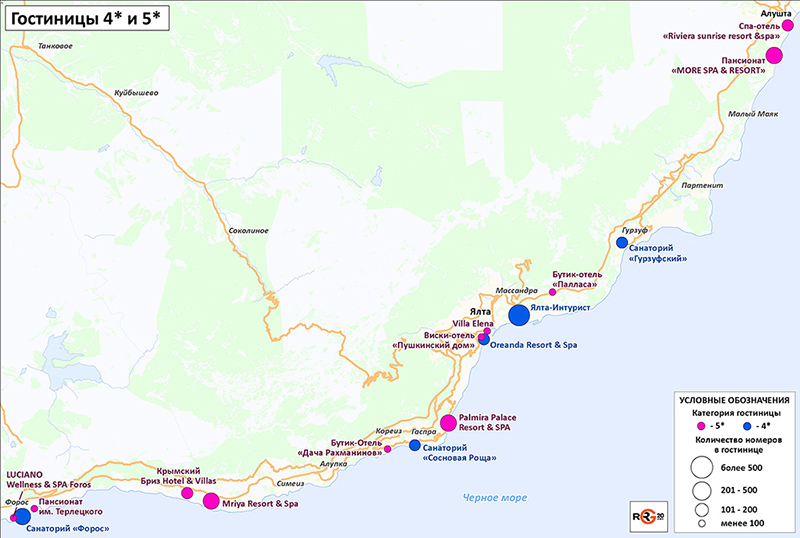

Число объектов, действительно соответствующих международным 4-5*, единично. Такие объекты зачастую характеризуются либо небольшим номерным фондом, либо относятся к «ведомственным/корпоративным» объектам: 9 из 11 пятизвездочных отелей Крыма расположены на территории большой Ялты, например, Отель «Mriya Resort & Spa» (Ялта), Palmira Palace Resort & SPA; (Курпаты), Крымский Бриз Hotel & Villas (Парковое) и Комплекс LUCIANO WELLNESS & SPA FOROS (Форос). Наличие разнообразной и круглогодичной инфраструктуры, качественный номерной фонд и высокий сервис обеспечивают стабильную загрузку объектов.

АПАРТАМЕНТЫ И ЖИЛЬЕ

Апарт-комплексы стали новым активно развивающимся сегментом курортной недвижимости в Крыму. В текущих экономических и геополитических условиях инвесторы всё чаще ищут варианты недвижимости, приносящие прибыль без постоянного личного управления.

Объекты под управлением профессиональных компаний позволяют:

- получить понятный продукт

- прогнозировать заполняемость и доходность

- не участвовать в операционном управлении и продвижении

- при дальнейшей перепродаже увеличить стоимость за счет бренда УК.

В целом Крым занимает второе место по объему предложения апартаментов в стране (18%). Наибольший интерес проявляют покупатели из Москвы и Санкт-Петербурга, а также местные жители. Инвесторы рассматривают Крым как альтернативу Краснодарскому краю с более низким порогом входа: 60–70% - частные покупатели, ориентированные на доход от краткосрочной аренды; 20–25% - для личного пользования, 10–15% — местные жители.

Спрос на апартаменты в Ялте устойчив благодаря стабильному туристическому потоку, благоприятному климату и развитой инфраструктуре, работающей круглогодично. При этом появление нового фонда ограничено рельефом, плотностью застройки и законами об охранных территориях.

На территории Большой Ялты в продаже находится 25 строящихся жилых и апартаментных комплексов площадью 483 тыс. кв.м., 8,75 тыс. квартир и апартаментов (в самой Ялте объем строящихся объектов составляет 194 тыс. кв.м./2 700 лотов).

В разрезе классов позиционирования лидируют комплексы бизнес-класса – 14 из 25, 50% площадей, далее следует премиум-класс – 6 комплексов и 37% площадей. Менее всего ожидаемо строится жилья комфорт-класса – 5 ЖК и 13% площадей

Цена продажи квартир в Ялте находится в диапазоне от 180 до 780 тыс. руб./кв.м. В среднем от 300 до 500 тыс. рублей/кв.м.

КОММЕРЧЕСКИЕ ПОМЕЩЕНИЯ В ЖК

Несмотря на сезонный характер проживания, девелоперы не игнорируют создание инфраструктуры внутри жилых/апарт комплексов. Коммерческие помещения предлагаются преимущественно в строящихся или только что построенных комплексах.

Перед девелоперами стоит задача определить тот уровень коммерческой инфраструктуры, который обеспечит комфорт проживания и отдыха резидентам, а также позволит арендаторам заработать и оплатить аренду даже при сезонном спросе.

Наиболее распространенными объектами инфраструктуры жилых и апартаментных комплексов являются: открытые и закрытые бассейны с зоной лежаков, крупноформатный общепит (рестораны, кафе), СПА-услуги, тренажерный зал, а также: инфраструктура для детей, открытые спортивные и детские площадки, mice-помещения (коворкинг, конференц-зал) и элементы благоустройства (прогулочные и тихие зоны, амфитеатры, открытые кинотеатры).

Редкими или уникальными являются медицинские услуги, полноценные фитнес-центры, супермаркеты и универсамы, общественные пространства, а также отдельно стоящие офисные и торговые объекты.

Доля коммерческих помещений в комплексах апартаментов бизнес-класса составляет 3-10 % от площади жилья (апартаментов). В среднем составляет 6,4%. При этом, в комплексах или корпусах, расположенных на оживленных улицах, вдоль основного пешеходного трафика доля коммерции выше — 8-10%, а в комплексах, удаленных от основного пешеходного трафика – 3-5%.

Формат коммерческих помещений – встроенные помещения первых и цокольных этажей жилых корпусов площадью от 30 до 120 кв. м. Отдельно стоящие здания, как правило, не проектируются.

ОБЪЕКТЫ ТОРГОВЛИ

Обеспеченность населения Крыма качественными торговыми площадями — одна из самых низких в России. По данным аналитиков рынка, составляет около 100 кв.м/ 1 тыс. жителей.

Уровень сетевой торговли в Крыму также находится на низком уровне. На данный момент на полуострове наблюдается преобладание местных торговых операторов, а федеральные сети пока представлены в минимальном объеме и преимущественно в центральных городах – Севастополе и Симферополе, где есть подходящие и торговые, и складские помещения.

Крупные торговые сети не спешат в Крым по нескольким причинам:

политические условия;

сезонность (летом спрос на товары большой, а зимой заметно ниже);

отсутствие авиасообщения;

материковым ритейлерам нужны большие современные торговые площади, которых в Крыму дефицит;

нехватка площадей оптово-распределительных центров и складских помещений.

Обслуживание населения и гостей курорта на территории го Ялты осуществляют больше 3 000 объектов торговли, общепита и сферы услуг, из них: 1196 магазинов, 464 предприятия общепита (кафе, бары, рестораны) на 22 200 мест.

Торговые центры Ялты, кроме ТЦ «Конфетти», относятся к не концептуальным объектам районного значения. Их площадь обычно не превышает 10 тыс. кв.м. GLA. Как правило, это устаревшие здания без чёткой концепции и позиционирования. У большинства из них нет отдельной парковки. Арендные ставки варьируются от 1 000 до 1 800 руб./кв.м. в месяц.

FMCG сегмент в Ялте представлен двумя сетями продуктовых магазинов – ПУД (14 магазинов) и Яблоко (10 точек). В сегменте алкомаркетов: Еда-Вода, Алкотека. Также фирменные магазины и винотеки: Вина Крыма, Винторг, Вина Массандры, Золотая Балка, Новый Свет, Солнечная Долина.

Сегмент магазинов одежды и обуви развит слабо и представлен в основном мультибрендовыми бутиками, даже в торговых центрах города известные материковые сети практически не представлены.

Общепит традиционно является одним из ключевых сервисов курортных локаций, его основным драйвером. В г. Ялте работает 215 объектов общепита на 10 300 мест (143 места на 1 тыс. жителей), в том числе рестораны – 42 точки, кафе – 87, бары – 19, кофейни – 51, столовые - 16 точек.

Медицина и аптеки. В городе более 60 аптек и аптечных пунктов. Наиболее широко представлены сети: Апрель, Виста и Здравсити. Медицинские лаборатории (более 20 точек) представлены в основном федеральными сетями: Гемотест, Инвитро, Хеликс и др.

Фитнесы-центры Ялты представлены разрозненными несетевыми операторами. Спортивная инфраструктура преимущественно рассчитана либо на местного жителя, либо на индивидуальных отдыхающих.

Основными объектами развлечений в городе Ялте являются: Парк «Сказка», Океанариум, Крокодиляриум. В рамках туристических комплексов самая разнообразная развлекательная инфраструктура на курорте «Мрия» и в ГК «Интурист». Посещаемость объектов сильно зависит от сезонного туристического потока. В Ялте отсутствуют: крытые аквапарки, курпные термальные комплексы, детские парки развлечений (профессии, спортивные, типа, Кидбург, Joki Joya), экстрим-парки (крытый веревочный парк, скалодром, батутный центр), VR-центры.

ОФИСЫ

В Крыму наблюдается дефицит офисов класса «А» и «В», который связывают как с низким уровнем деловой активности, так и с более высокой прибыльностью в других сегментах недвижимости. По данным аналитиков, объем «нехватки» офисов оценивается минимум в 100 000 кв.м.

На полуострове сосредоточием деловой активности, как и постоянного населения, являются два города – Симферополь и Севастополь, где суммарно проживает более 900 тыс. человек, почти половина всего населения республики. Именно в этих городах идет развитие сегмента офисов.

Уровень обеспеченности офисами в регионе очень низкий. В Симферополе он составляет 117 кв. м на 1000 человек, а в Севастополе лишь 51 кв.м.

Фонд офисной недвижимости региона устарел морально и физически, офисная недвижимость в регионе прирастает, преимущественно, мелкими объектами площадью 1 500 – 2 000 кв. м, себестоимость строительства в Крыму выше среднего уровня по России в связи с особенностями логистики, а уровень вакансии в бизнес-центрах очень низкий – от 0 до 3%.

На данный момент в Ялте нет ни одного современного бизнес-центра. Помещения чаще всего имеют свободное назначение (ПСН), могут быть использованы для офиса и торговли/оказания услуг, располагаются на первых и цокольных этажах жилых домов, в торговых центрах, общественных зданиях.

Таким образом, становится очевидным, что го Ялта имеет дефицит качественных объектов рекреационного, торгового, развлекательного и офисного назначения. На рынок недвижимости в регионе оказывают влияние ряд факторов: геополитические, климатические (сезонность), демографические и физические (ресурсное качество земельных участков: площади, рельеф, ограничения и тд). Проведенный анализ позволил выявить потенциальную емкость по каждому сегменту рынка, подтверждает высокую инвестиционную привлекательность курорта.